ブログ

3.162018

住宅ローンで100万円お得にする技とは!?

住宅ローンの支払総額を減らす方法としてよく知られているのが、繰上げ返済だ。ただ、繰り上げ返済をするにはある程度まとまったお金が必要になります。

ローンを返済しながら多額の貯蓄をするのは容易ではないが、最近は大企業を中心に賃金上昇も続いており、家計に余裕が出てきている人は多いのではないか。そんな時、ぜひおすすめなのが返済額増額です。

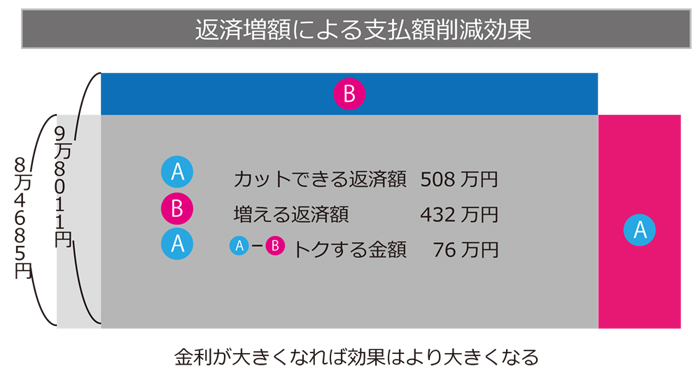

この返済額増額の効果は、当然のことながら返済額を増やせば増やすほど、大きな効果が得られるようになります。さきほどと同じように借入額3000万円の例で、3年後に約1万3000円返済額を増やして10万円弱とする場合、図表2のようになります。

この場合には、5年間返済期間を短縮できる。それによって約508万円の支払額をカットでき、半面増額によって約432万円の支払いが増えるので、差し引きしたトクする金額は76万円になります。

頑張って増額幅を大きくするほど、トクする金額は大きくなります。無理は禁物だが、家計を再チェックしてチャレンジしてみるだけの価値があるはずです。

76万円の支払額削減効果もさることながら、残りの返済期間を5年間も短縮できるのは大きな魅力ではないだろうか。これを2度繰り返せば、10年間も短縮できるのだから予定よりかなり早く返済を終えることができます。

この返済額の増額の効果、金利による違いだけではなく、増額の実行時期、ローン残高などによっても違ってくきます。

時期的には、繰上げ返済と同じように、早いほど効果が大きくなります。

借入額3000万円、金利1%、35年元利均等・ボーナス返済なしで、3年、36回後に約1万3000円増額した場合、返済期間短縮効果は5年で、トクする金額は76万円だが、これが10年後になると、同じように約1万3000円返済額を増額しても、返済期間短縮効果は4年ほどにとどまり、トクできる金額も約48万円に減少します。

長い目でみると1万円の繰り上げでも効果は大きいので頑張りましょう。

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。