ブログ

1.162018

【確定申告】もしかしたら得する!?不動産の減価償却費って何?

皆さま、先日はこちらのブログで、確定申告の役立つ情報をお伝えしました。

そこで出てきた、「減価償却費」についてお話ししましょう。

●そもそも、「減価償却費」とは?

簡単に言うと「モノが経年によって劣化する代金」です。

どんな新しい商品も繰り返し使用することによって、傷み、古くなりその価値は下がってきます。

これは市場に出回る商品である以上、避けて通れません。

みなさんも、フリマや中古買取店などに何か出された時に、

使用頻度に関わらず、新品は高く売れ、古くなってきたものはは安くなってしまうこと実感されたことがあると思います。

「減価償却」とは、この「商品価値の減少部分」を表現する言葉で

それら資産の取得にかかった費用を「必要経費として使用可能な年数に配分」する会計処理のことです。

●不動産 における「減価償却費」とは?

劣化しない土地には、減価償却費は対象外になります。

使用可能期間によって、その建物が何年間の価値があるのか、という年数が決められています。

ここでいう「使用可能期間」は、建物が劣化して住めなくなるというような寿命ではなく、

「減価償却資産の耐用年数等に関する省令」によって定められた「法定耐用年数」のことです。

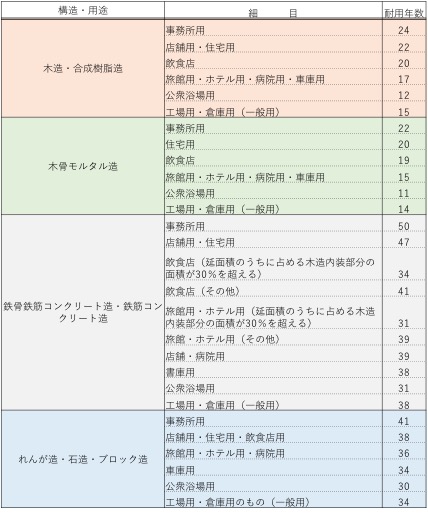

下記の表のように、年数が分けられています。

用途別では住宅より事務所用の建物が長期ですし、

人の出入りが激しい飲食店や旅館、ホテル、病院といった建物はやや短くなっています。

また木造よりブロック造の耐用年数が長く、鉄筋コンクリート造は木造の倍近い期間が設定されています。

一番短いのは公衆浴場で、日々湿気にさらされる建物の弱さなどが影響しています。

ご自身が、投資や会社として建物を購入される際はこの、構造や用途によって耐用年数が違うことを

ご理解されていた方が良いでしょう。

●実際の計算をしてみましょう。

減価償却資産の償却率が不動産の取得日によって変わります。

2007年3月31日までに購入と2017年4月1日以降に購入したものでは、同じ耐用年数であっても率が若干異なります。

また、2016年4月1日以降に取得した不動産の建物設備については、

毎年同じ額を減価償却する「定額法 」が基本になります。

もう1つの計算方法「定率法」は、2016年4月1日以降「機械装置・器具備品・車両等」にのみ対応しています。

償却率は下記のリンクを参照にしてみてください。

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/shotoku/shinkoku/070914/pdf/06.pdf

償却率が分かれば実際の計算ができます。

『減価償却費の計算例』

例)新築物件で5000万の物件の場合

RC構造→5000万円×償却率 0.022 RC構造(耐用年数47年)=減価償却費110万円/年

重量鉄骨→5000万円×償却率 0.030 RC構造(耐用年数34年)=減価償却費150万円/年

木造→5000万円×償却率 0.046 RC構造(耐用年数22年)=減価償却費230万円/年

これだけ見ると、木造の方が年間、RCの倍の金額を経費として計上できますが、

計上できる期間が木造は22年間なのに対して、RCは47年間です。

これらを理解しておくと、ご自身の借入期間とのバランスが見えてきます。

例)中古 築後10年2か月が経過した物件 5000万円の場合

中古物件は下記のように計算します。

※経過年数と残存耐用年数は破端切り上げです。

RC構造としましょう。

47年-(10年×0.8)=39年 ⇒ 39年

経過年数は10年(端数月2か月を切り上げ)

39年の償却率は、0.026ですので、

→5000万円×償却率 0.026 RC構造(耐用年数39年)=減価償却費130万円/年

となります。

これは、土地と建物を一緒に考えてしまっていますが、

実際には、土地と建物を分ける必要があります。

減価償却をできるのは、上記にも記述したように建物だけです。5000万円の購入価格の場合、

土地と建物がどのように分かれているのかを知る必要があります。

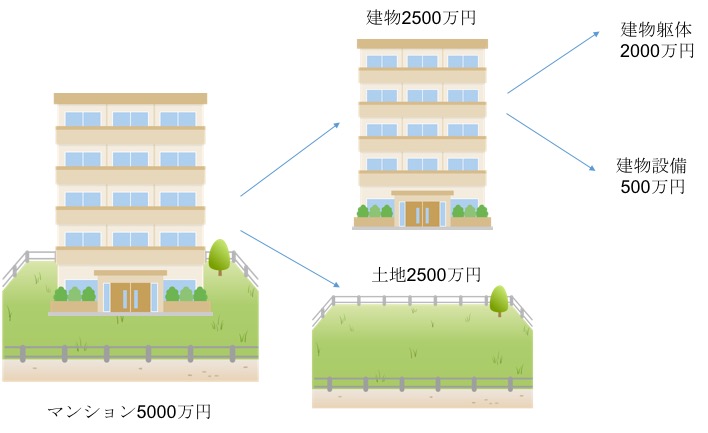

●土地と建物を分ける

通常は契約書等の書類を用いて「土地と建物」、そしてマンションは「建物躯体(本体)と建物設備」にわけます。

今回は、仮に土地と建物の分類は50%ずつ、建物本体と建物設備は建物全体の80%と20%に分けています。

購入した土地と建物の価値を分け、正しい減価償却資産を導くには、売買契約書に明記されている数字が基準です。

5000万円で購入した中古不動産で、土地2500万円・建物2500万円と記載があれば、減価償却資産は2500万円。

あとは法定耐用年数との関係を調べることで、減価償却費を算出できます。

土地と建物の総額が5000万円と記載されていた場合は※1 固定資産税評価額を利用して土地と建物の価値を分けます。

不動産の固定資産税評価額が4,000万円で、土地6割、建物4割という内訳のときは、

1,600万円の建物に対して築年数などを考慮した減価償却費を計上できます。

このしくみは、利点があり売主に建物価格を記載してもらうことで減価償却費をコントロールできます。

実態とかけ離れた設定は問題がありますが、

そもそも不動産の売買には定価が存在しないのです。

売主と買主が交渉をしてまとまった金額が適正な価格ですから、土地と建物の配分も自由ということです。

減価償却というとなんだか難しい言葉のようで、

身構えてしまいがちですが、今回記事でご紹介したように難しい話ではありません。

ぜひこの記事を参考にして計算してみてください。

※1 固定資産税評価額については,また別記事でご説明しましょう。

また不動産 にまつわる 分からないこと、相談などございましたらお気軽にご相談くださいませ。

今回の記事のように、投資物件を探しているが、税金とかどうなるの?減価売却費ってどうなるの?

とお客様のニーズに合わせて専門のスタッフがお答えいたします。

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。